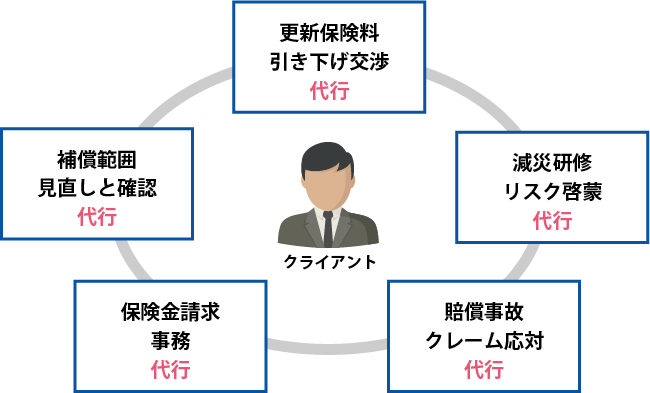

「損害保険は難しい」このあたりまえの感覚を、クライアント企業の保険担当者の困り事をワンストップで解決しています。

日本総険では、保険契約に関する戦略、事故発生時の戦略のそれぞれにおいて、お客さまに安心・納得してご利用いただける保険をご提案いたします。

保険契約に関するご提案

保険仲立業No.1宣言 圧倒的保険コスト削減

私達は1996年保険仲立人制度導入の時よりコスト削減に効果があるリスクサーベイ(リスク情報の調査・分析)を独自で行うなど、企業リスクに特化した技術を磨いてきました。

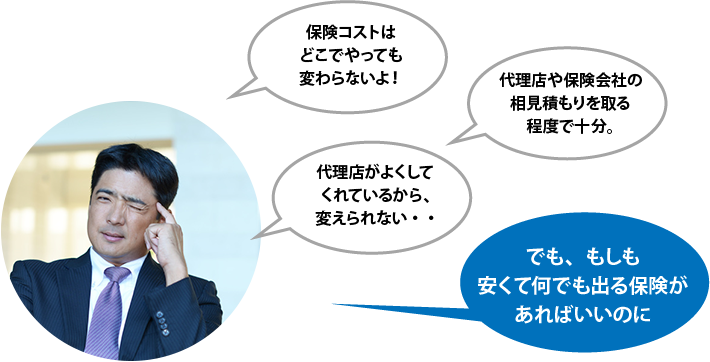

なぜ、保険だけが聖域なのか

不要な固定費の削減と必要経費への資金投下、聖域を設けずに原則を貫く事が成長企業の主流です

同条件なら60%削減。保険コスト削減力No.1

| 業種 | 取引前種目 | 取引前保険料 | 保険入札後保険料 | 低廉率 | 終結後保険種目 |

|---|---|---|---|---|---|

| 合板フローリング材製造業 | 火災 | 4,180万円 | 1,925万円 | 54%減 | 火災・休止利益・賠責 |

| 商店街振興組合 | 火災 | 1,450万円 | 760万円 | 48%減 | 火災・賠責・動産 |

| 外食チェーン業 | 火災・賠責 | 770万円 | 423万円 | 46%減 | 火災・賠責・休止利益・労災 |

| 介護福祉法人 | 火災・賠責 | 790万円 | 423万円 | 46%減 | 火災・賠責・利益・労災 |

| 総合建設業 | 火災・動産(美術品)・労災 | 1,940万円 | 1,042万円 | 46%減 | 火災・動産(美術品)・労災・賠責・休止利益 |

| 貴金属買取チェーン業 | 火災・賠責 | 420万円 | 231万円 | 45%減 | 火災・賠責・休止利益 |

| 旅館ホテル業 | 火災・賠責・地震 | 1,440万円 | 811万円 | 43%減 | 火災・賠責・地震・休止利益・労災 |

| 搬送ロボット製造業 | 火災 | 410万円 | 238万円 | 42%減 | 火災・賠責・休止利益・海外PL |

| ピザチェーン業 | 火災・賠責・自動車 | 660万円 | 394万円 | 40%減 | 火災・賠責・自動車・休止利益・傷害 |

| 医療法人 | 火災・医賠・自動車・地震 | 2,070万円 | 1,291万円 | 38%減 | 火災・医賠・自動車・地震・賠責・労災 |

日本総険の捉える事業継続計画(BCP)

素晴らしい計画や行動指針があっても、事業復旧にはアカウント上の裏付けが必要です。

『とにかく安い保険料』

具体的な事故も想定されずに、リスクヘッジを容易に捉えてはいけません。

『なんでも出る。安い保険料』

企業担当者として当然求めるレベルは安価なオールリスク補償であると日本総険は意識しています。

- BCPとは

-

企業が自然災害、大火災、テロ攻撃などの緊急事態に遭遇した場合において、事業資産の損害を最小限にとどめつつ、中核となる事業の継続あるいは早期復旧を可能とするために、平常時に行うべき活動や緊急時における事業継続のための方法、手段などを取り決めておく計画のことです。

緊急事態は突然発生します。有効な手を打つことがきでなければ、特に中小企業は、経営基盤の脆弱なため、廃業に追い込まれるおそれがあります。また、事業を縮小し従業員を解雇しなければならない状況も考えられます。

緊急時に倒産や事業縮小を余儀なくされないためには、平常時からBCPを周到に準備しておき、緊急時に事業の継続・早期復旧を図ることが重要となります†3。こうした企業は、顧客の信用を維持し、市場関係者から高い評価を受けることとなり、株主にとって企業価値の維持・向上につながるのです。

コスト削減だけではなく、リスクヘッジ範囲の拡大も。対象リスク転嫁力No.1

BCPの基本となるのは「お財布の構築」。私達は、保険コスト引き下げと、ヘッジ対象リスクの超拡大を両立させます。

| 業種 | 取引前種目 | 締結後保険種目 | 低廉率 |

|---|---|---|---|

| 合板フローリング材製造業 | 火災 | 火災・休止利益・賠責 | 54%減 |

| 商店街振興組合 | 火災 | 火災・賠責・動産 | 48%減 |

| 外食チェーン業 | 火災・賠責 | 火災・賠責・休止利益・労災 | 46%減 |

| 介護福祉法人 | 火災・賠責 | 火災・賠責・利益・労災 | 46%減 |

| 総合建設業 | 火災・動産(美術品)・労災 | 火災・動産(美術品)・労災・賠責・休止利益 | 46%減 |

| 貴金属買取チェーン業 | 火災・賠責 | 火災・賠責・休止利益 | 45%減 |

| 旅館ホテル業 | 火災・賠責・地震 | 火災・賠責・地震・休止利益・労災 | 43%減 |

| 搬送ロボット製造業 | 火災 | 火災・賠責・休止利益・海外PL | 42%減 |

| ピザチェーン業 | 火災・賠責・自動車 | 火災・賠責・自動車・休止利益・傷害 | 40%減 |

| 医療法人 | 火災・医賠・自動車・地震 | 火災・医賠・自動車・地震・賠責・労災 | 38%減 |

なぜ、コストが安くカバーが広がるのか

企業リスクを引受する保険会社は、常に不安を持っています。そこで漠然とした補償範囲、漠然とした保険料になってしまうのです。

「消火器の1本」「物置の1つ」「近隣消防署の消防車の構成」などの物件調査から、「企業理念」「業種」「役員構成」などあらゆる業態リスクを、全件、自前で調査(リスクサーベイ(リスク情報の調査・分析))し、数値化して保険会社に洗練したデーターを提供し、不安を取り除きます。

事故発生時に関するご提案

保険仲立業No.1宣言 保険代理店では決してできない、オールリスク約款の運用

どんなに良い保険に入っても、使えないのでは意味が無い。このありきたりな要求に私たちは答えを出します。

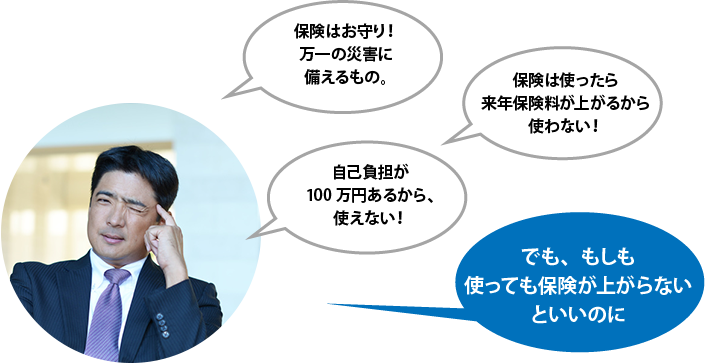

なぜ、保険は損した気持ちにさせるの?

保険は予防対策ではありません。減災施策です。保険料の40%までは保険は使えます。

日本総険は「事故発生時」にこだわります

企業担当者の事故発生時の悩みは、皆同じです。

保険の付保内容がわからない、請求方法手順がわからない。

その悩みは私達のお客様には存在しません。

「やっぱり出ません。その報告を上司にできませんでした、、。」

何でも出ます、と聞いたはずなのに、保険会社に尋ねると出ないと言われた。

保険不信の一番の原因は、保険約款と発生した事故が一致しているのか解りづらいこと。「何が出ないのか」把握できていないと、担当者は事故が起きても事故が起きなくても、悩みがつきません。

日本総険は、『出ない事故』を把握できるスキームを用意いたします。

保険金請求の手続きを代行いたします

保険金請求をする際は、資料をいくつも確認する必要があるなど手続きが面倒で保険が出なかったときの失望も大きいものとなります。

日本総険では、専用の事故報告書でどなたでも「すぐに、簡単に」ご連絡いただけるような仕組みを導入しています。さらに面倒な高額事故の保険事故鑑定人との立ち会いをご担当者さまに代わって対応いたします。

クレーム(賠償事故の相手との交渉)対応ノウハウをもとにセミナーを実施

対応を誤ると、風評・倒産リスクに直結する賠償リスク。

初期対応とロスプリベンション(減災)教育が重要です。

賠償事故は金銭賠償的なリスクよりも、初期対応の失敗に起因した風評に基づく売上喪失リスクを念頭におかねばなりません。

日本総険では年間300件程度、顧客に変わってのクレーム応対にノウハウを得て、アルバイト、派遣社員、正社員、店長職等のクレーム教育を行っています。

また、保険事故外の対応クレームについては、現場にアルバイト1名程度のコストでコンサルティング契約をご用意しております。

保険代理店と弊社との比較でよくあるQ&A

- 保険代理店から日本総険に乗り換えると不利益があるのか?

- 保険仲立人制度は言わば、「保険代理店の欠点」を補うために誕生した金融庁登録認可制度です。お客様に不利益はありません。

- 日本総険と取引すると生命保険や損害保険など、全部の保険を任せる必要があるのか?

- そのようなことはありません。生命保険や自動車保険のように、代理店制度の方が優れている場合もあり、任せたい保険だけを委任することができます。

- どの保険会社と契約することになるのか?

- 国内最大手3社を中心に、条件の合う保険会社を自由に選択できます。

- 保険契約の際、保険料以外でコンサルティング料などの別費用が発生するのか?

- 発生しません。保険仲立人は保険会社から報酬を得ています。保険代理店制度と同じです。

※ただし、ロスサポートコンサルティング業務等の契約を締結する場合は別途費用が発生します。