リスクで話しましょう。日本総険ならば相談できます

リスクが連動し始めました

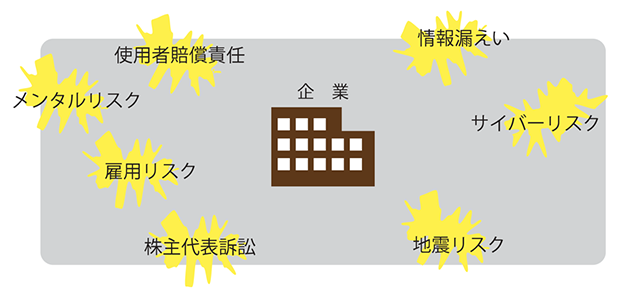

自然災害や社会現象の変化によって、一つのリスクから思わぬ新たなリスクが発生し、リスクの連動対処が課題となっています。例えば、意図的な情報漏えいやサイバー攻撃による情報強奪の第三者被害損害は当然としても被災企業の利益損害も莫大な額となります。これをリスク視点では全く違った対処が求められます。また少子化、高齢化の社会では雇用が厳しくなり、想定外の過労就労へと進展し、これがメンタルリスクの発生となり、雇用慣行賠償責任や使用者賠償責任から株主代表訴訟へと連動しています。地震損害でも、財物損害は想定出来ても休止から発生する多様な費用の発生と費用損失は連動していると考えなければなりません。このようにリスク連動を見極めたり対処するには、単なる保険ハンドリングでは対応できないところまで来ており、リスクのカバーリングを考える時なのです。

リスクマネジメントはトップリスク

経営者が事業のすべてのリスクを掌握することは無理であったとしても、リスクマネジメントはトップマネジメントであることに変わりありません。リスクマネジメントを誰に相談するべきかという選択手段をお持ちでしょうか。これまでに、保険会社、保険代理店と付き合って来た実績がある中で、現状に満足されているのでしょうか。それは保険の話で終始し、リスクに見合ったカバーであることの検証をなす手段とはなりえていなかったことはあり得ませんでしょうか。これからはリスクで話をしましょう。事業リスクは会社経営の重要な項目です。トップリスクとして位置付けるには何ら違和感があることではないはずです。

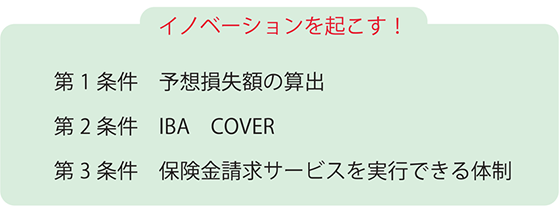

これからはリスクカバーにはイノベーションが必須

リスクは万一の予想損失額として算出できなければ具象化出来ません。この算出作業には高度な技術が必要です。技術がイノベーションを実現させる第一条件です。第二条件は、リスクをカバーする商品が求められますが、保険会社の既製品がこれに充当するのではなく、カバープランが商品に当たります。IBA COVERが当社商品です。次にお客さまにとって、万一の事故に際して契約に見合った適正な保険金の受領ができることが最も重要な関心事でしょうから、顧客立脚での保険金請求サービスを実行できる体制を用意することが第三条件と承知しています。当社ではこの三条件が揃ってカバーイノベーションを実感いただけると提案しています。リスクカバーにはこれまでにない取り組みが必要で、イノベーションを起こさねばなりません。その目的は、保険を買う、ことに視点をおくのではなく、BCP(ビジネス コンティニュー プログラム)に視点を置くことにあります。

保険料はリスクのカバーコストです

保険料がカバーコストという認識をしていただきたい。お客さまにとっては補償コスト、リスクを引き受ける保険会社にとっては保証コストで、見合いで成り立つのが保険です。保証コストはリスクのポートフォリオが図られている程、経済的に望ましいとされるところからカバーリングが歓迎される理由です。他方でコストの低廉化は双方の課題ですから、どのような解決策があるかの知恵を出す作業にロスプリベンションと呼ぶ手法があります。お客さまには事故を無くす防災を。保険会社には引受能力の改善を達成する技法なのですが、カバーコストを検討するうえでは、あらかじめ互いにロスプリベンション(減災)を導入することを承認しあうことが最も合理的な経済効率が計れます。

よくある質問

- リスクカバーイノベーションがなぜ求められるのでしょうか

- イノベーションを起こすには、技術と商品とサービスが必要です。リスクカバーには、既成の汎用化された保険では十分な手当てが出来ていません。保険ありきではなく、リスクありきで考えるには、リスク対処のための用意が求められるのです。

- 保険ハンドリングではなぜ不十分なのでしょうか

- 保険は保険目的か法的責任を対象として具体的なリスクに対応したものですが、保険対象が1個であったとしても、そこには数あるリスクが存在し、ニッチなリスクが潜んでいるかもしれません。既成商品は汎用向きですから自己のリスクに対応できているとは言い難いのです。

- リスクを主眼にしたカバーリングがなぜ必要なのでしょうか

- お客さまはリスクを具体的な事故や事件で考えます。例えば、火災リスクは火事、地震リスクは津波や噴火というようにすべてが具体的です。したがって過去に体験、経験した事故を考えることがリスクを主眼にした考え方で、これをカバーすることを考え、保険契約に転嫁していくことが順当なのです。

- リスクと保険は違うのでしょうか

- リスクと保険はイコールではありません。リスクはお客様の保有するもの、保険は保険会社の商品です。当社が保険仲立人として明確に分別するのは、リスクと保険を媒介させることが仕事となっているからです。例えば、水素と酸素を燃焼させれば水となるようにです。保険を買うには、まずリスク視点から始めましょうというのが当社のアピールポイントです。

- カバーイノベーションはこれまでの保険契約の不信感を拭ってくれる技法なのでしょうか

- 保険契約のトラブルの多くは保険が適用される、いや適用されないと言った言わないの紛争です。カバーイノベーションはこのトラブルを未然に防ぐ効果があります。基本はカバー内容の透明化にあり、お客さまにとって何のリスクがカバーされ、またされていないかが明確になるプロセスとなっています。

- 保険料コストがなぜ下がるのでしょうか

- 保険料コストが下がるのには理由があります。それは単なる保険交渉で達成されるものではありません。お客さまの防災努力と成果を保険会社に届けることがポイントなのです。その役務を担うのが当社であり、信頼により成り立っています。